时间:2024-07-06

(0 )人阅读

美元周预测:是否会继续称王?

DXY美元指数的近期上涨趋势突然出现重大逆转。鲍威尔在新特拉的鸽派立场加剧了九月份降息的预期。目前,焦点转向了鲍威尔的半年度证词和美国CPI。

凡是上升的,终究要回落。因此,过去一周,美元在外汇市场有所下跌,体现在其在达到106.00以上的多周高点后遭受强烈的抛压。这由美元指数(DXY)所衡量,该指数衡量的是美元相对于一篮子六种主要货币(欧元、日元、瑞士法郎、加元、英镑和瑞典克朗)的表现。在这种情况下,指数在连续四周上涨后,首次以收阴结束本周。

这些天来,指数的明显回调主要是由于投资者对美联储(Fed)可能比预期更早进行利率削减的可能性进行重新定价。

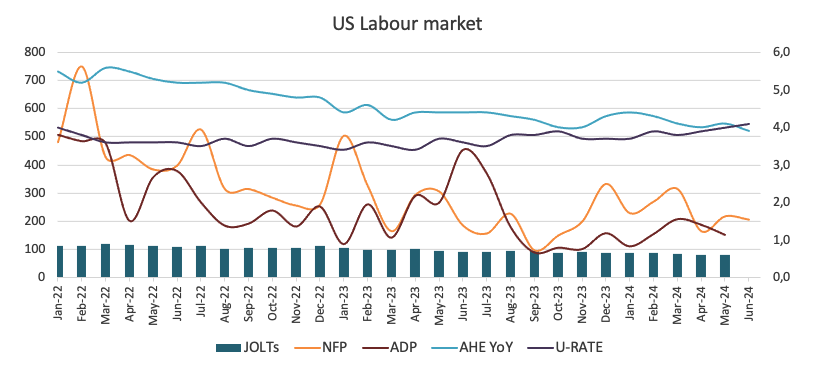

上述情况主要受到本周美国基本面低迷的结果的影响,焦点主要放在劳动市场,其次是服务业。例外的是,又一次,美国非农就业人数比预期的6月份增加了更多的就业(+206K),尽管失业率连续第三个月上升,现在达到了4.1%。

在G10的央行中,欧洲央行(ECB)在六月初降低了25个基点,虽然它保持了对年末可能进一步降息的不确定性。此外,瑞士国家银行(SNB)在6月20日出人意料地再次降息25个基点,与此同时,英国央行(BoE)在当天宣布了一个鸽派的持平。相似地,日本央行(BoJ)在6月14日传达了一个鸽派的信息。与此形成鲜明对比的是,澳大利亚储备银行(RBA)预计将在2025年下半年开始其宽松周期。

尽管市场对于美联储可能提前开始其宽松周期的可能性的竞猜正在增加,这些竞猜应该给予市场预期今年两次25个基点的降息一些信任,但是这不是委员会的共识,因为在最近的6月12日的会议上,他们主张只降息一次。最有可能在12月18日的活动上实现。

由于美国消费者物价指数(CPI)和个人消费支出(PCE)显示出通货紧缩的压力的重新出现,以及近期的劳动市场和服务业等关键领域的放缓,这似乎已经导致市场参与者预期美联储今年将有两次降息,最有可能分别在九月和十二月。

根据CME Group的FedWatch工具,预计在9月18日会议时将有约75%的可能性降息,并且在年底前将有近96%的可能性降息。

此外,上周美元的下跌也受到了联储官员并未带来惊喜的影响,他们的评论主要符合市场已经消化的观点,即美联储需要更多的时间来评估通胀是否可以说服地走向2%的目标。

Fed的主席杰罗姆·鲍威尔在欧洲中央银行论坛上采取了鸽派的态度,这对美元没有起到任何帮助,他预计明年的通货膨胀将会下降,到2025年中到低可能达到2%,甚至可能在明年年底之前达到2%。鲍威尔还表示,他相信国内经济正接近一个在美联储的充分就业和价格稳定目标之间进行货币政策权衡的点。此外,他表示,银行在降息之前还需要更多的数据,以确保最近较弱的通胀读数确实反映了基础的价格压力。

本周早些时候,纽约联储主席约翰·威廉姆斯(永久投票成员)表示,他坚信价格压力正在回归到央行的目标水平。

与他的同事一起合作的是,芝加哥联储主席奥斯坦·古尔斯比(2024年投票者)表示,他看到了一些经济衰弱的“警告信号”。他补充说,美联储的目标是在不给劳动市场带来压力的情况下降低通胀。

美元本月初开始守势,因为它对美国的收益率有影响。所有的这些均发生在预期美联储可能开始降息的预测再次燃起,这背后的背景是美联储可能开始比委员会预期的更早降息。

尽管联储的鹰派的言论不断,但更宽裕的耐心和额外的证据显示通胀正在向美联储的目标靠近,这使得它与市场对今年下半年可能有两次降息的预期形成冲突。

同时,美元的建设性偏见由于在联储官员之间达成共识而得到强化;因此,货币的额外提高的可能性在长期内仍然存在。如果我们记住了那句关于不能打败央行的市场格言……

展望未来,下周首席波威尔的半年度证词几乎没有改变语气的机会,这可能使美元容易受到脆弱的影响,并暴露在可能更深的回款的风险中。

下周的重点是波威尔周二和周三的半年度证词,同时,消费者物价指数(CPI)发布的6月份的通胀数据也将成为投资者焦点。

预计只要DXY交易在200天SMA以上,其看涨观点就会得到保持。

但是,如果指数上涨超过6月的高点106.13(6月26日),它可能会面临2024年的顶点106.51(4月16日)。一旦通过这个区域,DXY美元指数可能会访问11月的高点107.11(11月1日),在达到2023年的高点107.34(10月3日)之前。

另一方面,关键的200天均线在104.49可能会在6月低点103.99(6月4日)之前提供一些早期的抗衡。如果下跌深一些,可能会再次将周低点103.88(4月9日)的焦点拉回,然后是3月低点102.35(3月8日)和12月底点100.61(12月28日),所有的这些都是在100.00的心理冲突区之前。