时间:2024-12-02

(0 )人阅读

下周展望 – 汇市关注美国劳工市场报告NFP,感恩节假期后看[视频]

美国非农就业数据将会进一步证实联邦储备委员会(Fed)是否会暂停?加元交易员期待就业数据。澳洲国内生产总值将验证五月澳洲联储降息的可能性。欧元可能受欧洲央行行长拉加德的指引。

非农报告和ISM采购经理人指数塑造市场对Fed的预期

美元本周稍作休整,即使在美国候任总统唐纳德·特朗普对加拿大、墨西哥和中国发出关税威胁后暂时上涨。

也许交易员决定在感恩节假期前和下周关键数据发布之前,利用之前跟特朗普相关的做多头寸。市场定价远未表明投资者对特朗普领导的政府的担忧有所减弱。

从联邦基金期货的情况来看,仍然表明联邦储备委员会在年末暂停的可能性颇大。具体来说,12月政策制定者会暂时静观其变的概率为35%,而在明年1月的可能性上升至58%。更有趣的是,有27%的可能性为委员会在两次会议中都不会按下降息按钮。

考虑到这一点,下周,市场参与者可能会格外关注11月发布的ISM制造业和非制造业采购经理人指数数据,定于周一和周三发布,但本周的重头戏很可能是周五的同月份非农就业数据。

由于十月份的通胀状况比预期略为猛烈,PMI的价格指数可能会被密切关注,以了解这种情况是否持续到了十一月份。就业指数也会被密切关注,以获得有关正式就业数据前劳动力市场表现的早期线索。

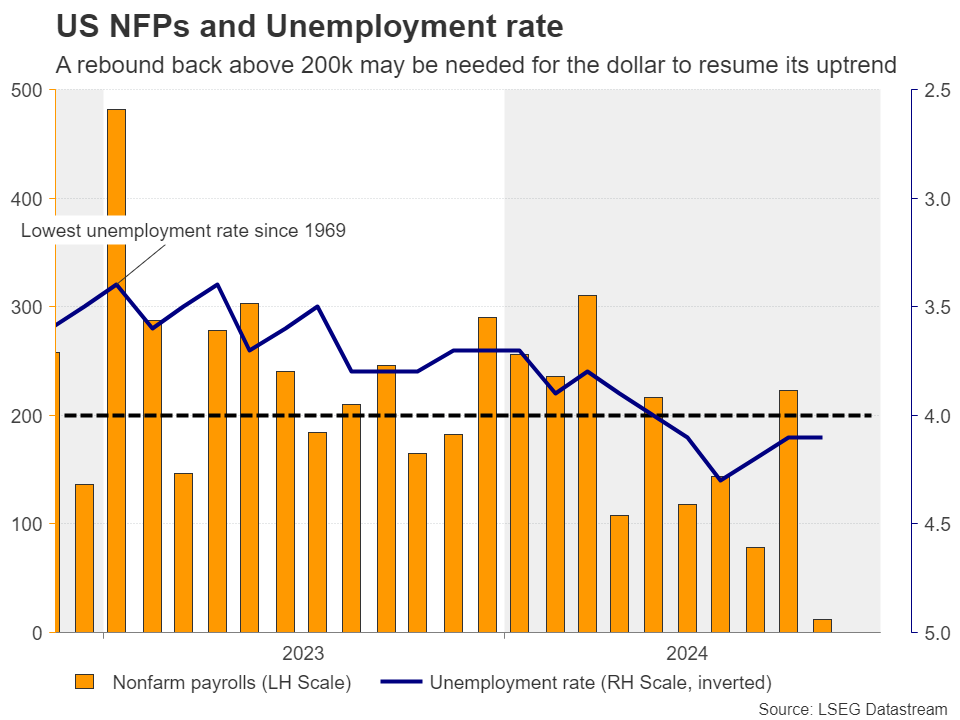

如果ISM PMI证实世界最大经济体继续发展良好的观点,联邦基金在年末暂停的可能性将增加,从而推动美元再度上涨。但是,潜在的涨势是否能演变为现有上升趋势的强劲推动力,最终很可能取决于周五的数据。继十月份增长仅为12,000人后,也就是自2020年12月以来最低增幅,非农就业人数可能需要超过20万人才能增强投资者对美元上升趋势的信心。

周二公布的十月份JOLTs职位空缺和周三发布的11月份ADP就业报告也可能提供关于美国劳动市场表现的线索。

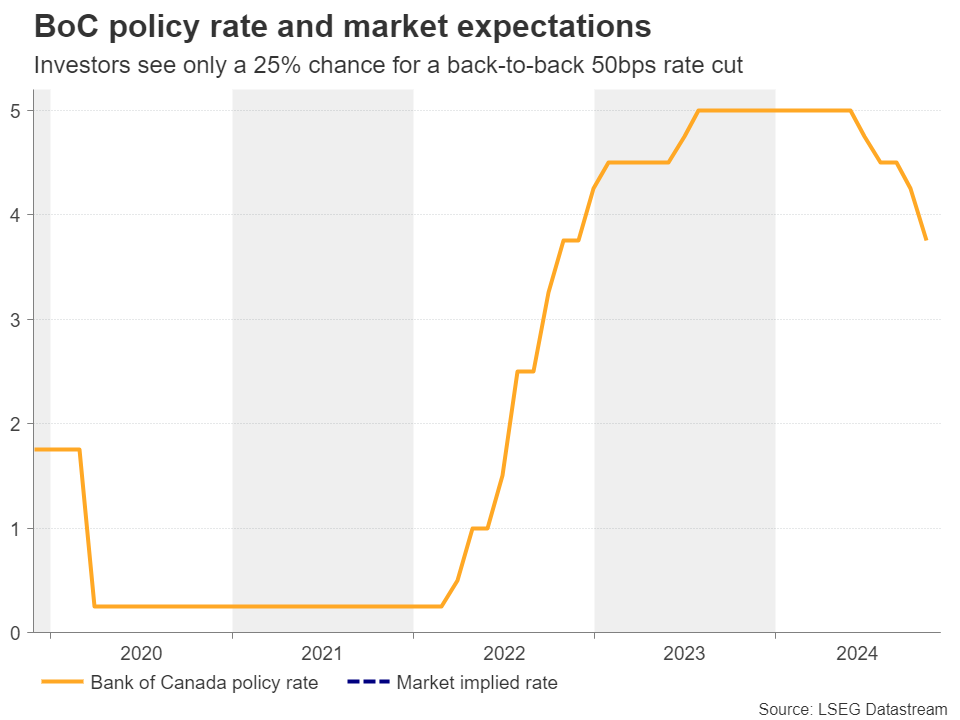

加拿大央行是否考虑连续下调50个基点利率?

与美国就业数据同时发布的是加拿大11月份的就业报告。在其最新会议上,于10月23日,加拿大央行已经下调了50个基点的利率以支持经济增长,并将通胀控制在2%左右,并表示如果经济基本符合他们的预测,将需要进一步降息。

投资者迅速预测连续两次降息的可能性相当大,但十月份比预期要热的消费者价格指数使他们略微改变了主意。目前只有25%的机会进行如此大胆的举措,市场越来越确信一个25个基点的降息就足够了。

考虑到这一点,通胀报告发布后,周五的强劲报告可能进一步削弱加拿大央行连续降息的机会,从而支撑加元。然而,一个乐观的就业报告可能不足以使该货币改变轨道并开始牛市趋势。候任总统特朗普关于加拿大商品关税的进一步威胁可能会给该货币带来更多打击。

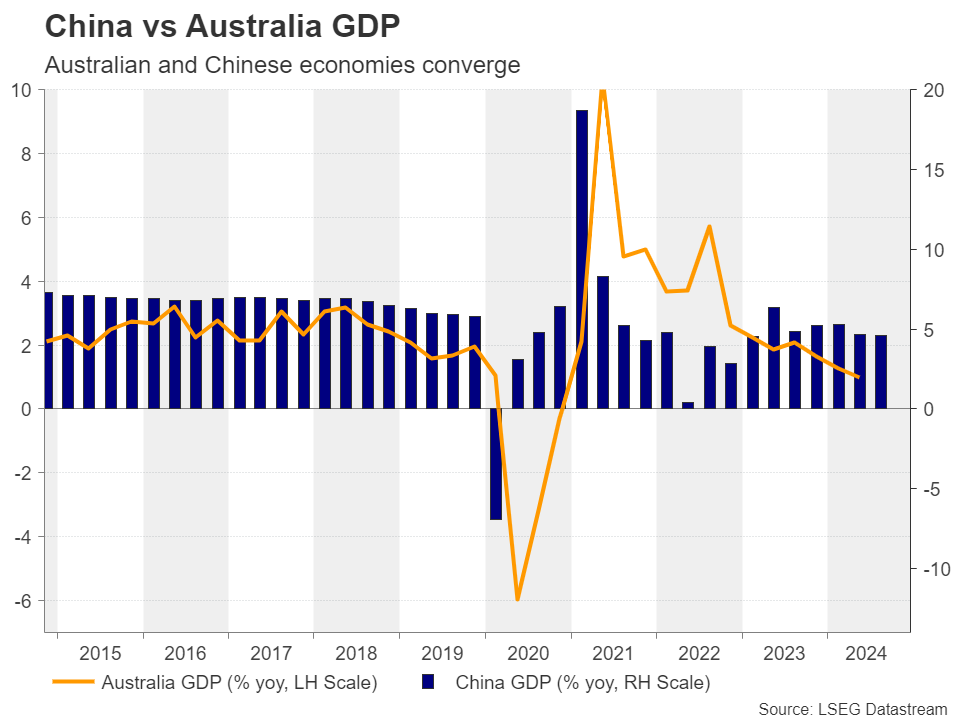

强劲的GDP数据可能使澳洲联储暂停更久时间

来自澳大利亚的第三季度国内生产总值(GDP)数据将于周三亚洲早晨发布。澳洲联储是在这一宽松周期中尚未降息的大型央行,市场参与者相信首次25个基点的降息可能会在五月份实施。

最新的月度通货膨胀数据显示,加权CPI保持在年率2.1%不变,但整体率从2.1%上升至2.3%。随着第三季度的加权和剔除法平均率分别达到3.8%和3.5%,在这家银行开始考虑降息之前可能需要时间,而第三季度的强劲GDP数据可能会促使投资者将第一次降息的时间进一步推迟。

这对澳元可能产生积极影响,但类似加元一样,它可能注定要受到特朗普关税的影响,因为候任总统承诺要对中国征收比加拿大更大的关税。

欧洲央行拉加德是否同意不需要50个基点的降息?

在欧元区,尽管德国11月份初步通胀数据低于预期,但仍显示出一定的坚挺,核心率从年率2.0%上升至2.2%。欧元区的总体率也上升至年率2.3%,从2.0%。

加上欧洲央行成员伊莎贝尔·施纳贝尔(Isabel Schnabel)发表鹰派言论称降息应该逐步进行,这削弱了市场对欧洲央行在即将举行的会议上进行50个基点降息的可能性,尽管当月的英国经济预览PMI令人失望。目前,欧洲央行12月12日进行连续降息的概率约为20%。

考虑到这一点,下周,欧元交易员可能会聚焦于周三欧洲央行行长拉加德的讲话,她将在欧洲议会经济与货币事务委员会(ECON)会议之前作出介绍性声明。他们可能渴望获取更多有关欧洲央行未来计划的信息。